あ行/ か行/ さ行/ た行/ な行/ は行/ ま行/ や行/ ら行/ わ行

あ行

か行

解約 解約控除 解約払戻金 介護保険 確定年金 買増 給付金 契約者貸付 基本年金 契約者変更 がん保険 クーリング・ オフ制度 告知書 契約日 契約年齢 契約応当日 減額 更新 こども保険 健康体割引 高度障害状態 高度障害保険金 ご契約のしおり Kコード 告知義務/告知義務違反・解除 個人年金保険 個人年金保険料控除 外貨建て保険 型式料率クラス ご家族登録サービス

さ行

災害割増特約 疾病入院特約 収支相等の原則 自動振替貸付 (保証期間付) 終身年金 死亡保険金 指定代理請求制度 収入保障保険 主契約と特約 手術コード 失効 終身保険 生存給付金 災害入院特約 審査 据え置き 前納 責任準備金 生命保険契約者保護機構 ソルベンシー・マージン 相殺 終身払込 責任開始日(期) 女性疾病特約

た行

代理 第1回保険料相当額 第三分野 団体扱 注意喚起情報 通常配当 定期保険 積立 特定感染症 月払 定款 特約の中途付加 ディスクロージャー誌 特定疾病・ 特定部位不担保

な行

は行

配当金 平準払込方式 払込猶予期間 払込期月 払済保険 半年払 保険期間 保険金 部位不担保 保険者 保険事故 保険料 保険代理店 媒介 保険料払込免除 復旧 保険契約者 復活 引受基準緩和型

ま行

や行

約款 (保証期間付)有期年金 有配当の保険 予定利率 予定事業費率 予定死亡率 養老保険 有期払込 猶予期間

ら行

わ行

現在わ行は解説なし。

意向確認[いこうかくにん]

保険相談の基本となるもので、 保険契約を申込む人のご意向(ニーズ)と 生命保険商品の内容が一致しているか? 確認することを言います。

・一生涯の保障が良い。

・保険料の値上がりしない商品が良い。

・がんの保障を検討したい。

・死亡保障は検討しなくて良い。

など、 ほけん相談の際は漠然とした ご意向からでも良いので意向を 伝えることが重要(大切)です。

一時払[いちじばらい]

契約の際、保険期間全体の保険料を 一時に払い込む方法です。

医療保険[いりょうほけん]

治療のための病気やケガで入院した場合や所定の手術を受けたとき等に、給付金が受け取れます。

受取人[うけとりにん]

保険契約者から、給付金・保険金の受け取りを 指定された人。入院時などに支払われる給付金は被保険者本人が受取人。 死亡保険金は配偶者や子が受取人となるのが一般的です。

受取人変更[うけとりにんへんこう]

保険契約者は原則として、保険期間中であれば 保険金受取人を変更することができます。 ※死亡保険金の支払事由が発生したあとなどは 変更できません。

変更にあたっては、被保険者の同意が必要です。

解約[かいやく]

保険期間の途中に、 保険契約者の意思で保険契約を消滅させることです。 再度、保険契約する場合、 加入年齢が上がった分、 保険料が割高になったり、

健康状態等によっては、 新たに契約できないこともあります。

解約控除[かいやくこうじょ]

解約返戻金を計算する際に、積立金から差し引かれる金額。 経過年数に応じて解約控除額は変動します。 契約期間が短いほど解約控除が高くなります。

一般的に10年以上払い込まれた場合は解約控除は行われません。

この項目を見ている方はこの様な事が気になるのではないでしょうか?

『つまり10年たったら引かれるものは無いってこと?』

そうであってそうでないものも・・・・

【ここもチェック!】

低解約返戻金型終身保険という商品があります。 これは保険料払込期間中の解約返戻金額を 従来の7割と低く することで、 低解約返戻金型ではない

終身保険よりも保険料を抑える事を目的としています。 払込満了時までは解約金が低いのが特徴だったりします。 解約控除だけではなく、商品別にしっかりと確認する事が大切です。

解約払戻金[かいやくはらいもどしきん]

保険契約者が自ら契約を 解約したり 、 保険会社から契約を 解除された場合などに 、 保険契約者に対して払い戻されるお金の事をいいます。 通常その額は払い込んだ保険料の合計額より少なく、

特に契約後短期間で解約した場合、 解約払戻金は全くないか、あってもごくわずかです。

介護保険[かいごほけん]

寝たきりや認知症によって介護が必要な状態となり、 その状態が一定の期間継続したときに 一時金や年金などが受け取れます。

確定年金[かくていねんきん]

生死に関係なく契約時に定めた一定期間、 年金が受け取れます。 年金受取期間中に被保険者が死亡した場合、 残りの期間に対応する年金、 または一時金が支払われます。

買増[かいまし]

配当金を一時払の保険料として 保険を買い増していく方法です。

給付金[きゅうふきん]

被保険者が契約時に決められた 支払いの状態(入院や死亡など)に該当したときに、 お支払いするお金のことをいいます。 給付金は入院や通院のときに支払われるお金。

保険金はお亡くなりになったとき、 または高度障害状態になったときに支払われるお金です。

契約者貸付

契約している保険の解約払戻金の一定範囲内で、 貸付けを受けることができます。

※ 保険種類などによっては、利用できない場合があります。

・ 貸付金には所定の利息(複利)がつきます。

・ 借りたお金は、その全額または一部をいつでも返済できます。

・ 未返済のまま満期を迎えたり、被保険者が死亡したときは、それぞれ満期保険金

・死亡保険金から、その元金と利息が差し引かれます。

商品利率より貸付利息の方が大きくなるようになっています。 とても良いタイミングで加入出来た保険ほど、金利が高いと言う表現になるかと思われます。

基本年金[きほんねんきん]

年金商品なとで受け取る年金のうち、 配当による増額部分を除いた部分をいいます。 契約年金ともいい、契約時に定められます。

契約者変更[けいやくしゃへんこう]

保険契約者は契約上の一切の権利義務を第三者に 変更することができます。 変更にあたっては、 被保険者および生命保険会社の同意が必要です。

がん保険[がんほけん]

がんにより入院・通院・先進医療 ・所定の手術などを受けたときに、給付金が受取れます。 上皮内新生物時の診断給付金割合が10%~100%と各社異なります。

古い商品には死亡保険金が受け取れるものもあります。

クーリングオフ制度

一定期間以内であれば、 契約申込みの撤回または解除ができる制度のことをいいます。 ご契約の撤回(クーリング・オフ)可能期間は、口座振替契約であれば、

契約日からその日を含めて (オリックス生命15日) (アフラック8日)間以内に、 クレジットカード支払契約であれば、 クレジットカードの有効性を確認した日を含めて

( 上記などの一定日数)日以内に、 原則書面にて 各保険会社に申し出ていただく必要があります。

お手持ちのハガキか便箋に後述の内容をご記入、 契約時に使用した印鑑をご押印のうえ、手続きください。

※ここでのポイントは 『各社決められた日数までに(原則)書面通知』 です。 ※対象外商品もあります。

※医師の審査を受けている場合、クーリングオフ出来ません。

■撤回(クーリングオフ)の旨をご記入いただいた日(届出日)

■契約者様(被保険者様)のフルネーム

■契約者様(被保険者様)の生年月日

■契約者様のご住所・電話番号

■「○○保険を撤回します」という旨の記入

■撤回希望理由

■契約日

■保険料

■契約申込時に使用した印鑑のご押印など

2025.12.11追記

コロナ禍以降、電話やオンラインで解約手続き可能となる商品が増えたような気がします。

※保険会社によって対応が異なると思います。対象の証券番号を伝え個別問い合わせする事をおすすめします。

告知書

保険契約をするときに記入する申込書の中の 被保険者の健康状態についての質問に答える書類です。 健康な人と病気やケガをすでにしている健康でない人の

不公平をさけるためのものなので、 保険契約者および被保険者は、 質問に対し事実をありのままに告げる義務 (告知義務)があります。

病気をしているのに保険会社に黙って契約した場合などは、 亡くなったときの保険金や給付金が支払われない場合があるので、 注意が必要です。 なにかの病気やケガを患っていると絶対に保険に加入出来ないということではなく、

「この病気で入院された場合は契約後1年間はお支払いできません」 などの条件を付けて入れる場合もありますので、 必ず事実をありのまま記入されてください。

契約日

通常は契約締結の際の責任開始日をいい、 保険期間、契約年齢などの計算基準日となります。 ただし、保険料の払込方法によっては 契約日と責任開始日が異なることがあります。

契約年齢

保険契約をするときに 保険料の計算基礎となる年齢のことです。 ライフ・イズ取り扱いの保険会社は、 契約年齢は被保険者の満年齢で計算し、 1年未満の端数については切捨てています。

(例:24歳6カ月の被保険者の方は24歳の保険料になります。) 保険会社によっては「満年齢+6カ月」を超えると 1歳多く数えるところもあるようなので、

保険料を調べる際にはご注意ください。

契約応当日

契約日に対応する日のことです。 とくに月単位あるいは半年単位といったときは、 それぞれ各月・半年ごとの契約日に対応する日のことをいいます。

例えば、保険契約日を5月1日として、 保険料を年払で払っている契約の場合:契約応当日は毎年5月1日。 保険料を半年払で払っている契約の場合:契約応当日は毎年5月1日と11月1日。

保険料を月払で払っている契約の場合:契約応当日は毎月1日、となります。

減額

保険金額を減額することにより、 それ以降の保険料の負担を軽くする方法です。 例:死亡保障500万円⇒死亡保障300万円に減額。 ・減額した部分は解約したものとして取り扱われます。

・各種特約の保障額が同時に減額される場合もあります。

更新

保険期間満了の後も、保険契約を継続することをいいます。 この場合保険料は更新のときの満年齢の保険料になるので、 今まで払っていた保険料よりも高くなります。

例えば22歳のときに10年定期の保険を契約した場合には、 22歳の保険料を10年間払い、その契約を更新したら、 32歳の保険料でそこから10年間支払っていくことになります。

自動更新になっている契約の場合、一般的に満期の2カ月前までに 申し出なければ自動的に次の10年の保障が始まることになります。

※2ヶ月前までに申し出を忘れていてもコールセンターなどに 申し出れば、更新しない処理を行ってくれることが多いと思います。

こども保険

こどもの入学や進学に合わせて祝金や満期保険金が受け取れます。

・ 一般的には親が契約者、子供が被保険者になって契約します。

・ 被保険者が死亡した場合、死亡給付金が受け取れますが、 金額は少額です。

・ 契約者が死亡した場合、 以後の保険料の払い込みが免除されるタイプもあります。

健康体割引

身長・体重・血圧・尿検査等について 一定の基準を満たしている場合、 通常より安い保険料率が適用される割引のことをいいます。 似た様な考え方の割引でノンスモーカー割引(非喫煙健康体割引)などもあります。

高度障害状態

高度障害保険金の支払対象となる障害のことで、 具体的には下記のいずれかに該当した状態をいいます。

① 両眼の視力を全く永久に失ったもの

② 言語またはそしゃくの機能を全く永久に失ったもの

③ 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

④ 両上肢(=腕)とも、手関節以上(=手首から先)で失ったかまたはその用を全く永久に失ったもの ⑤ 両下肢(=足)とも、足関節以上(=足首から先)で失ったかまたはその用を全く永久に失ったもの

⑥ 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの ⑦ 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

※過去に交通事故で示談交渉を行った案件で自賠責では 1級1号の認定でしたが、保険会社からは非該当。 理由は自社基準で自賠責とは違うと実際に言われた経験があります。

保険会社によっては何か異なるのかも知れません。

(結局その会社は忘れた頃の1年後に連絡をしてきて支払うと見解を変えました)

高度障害保険金

被保険者が疾病または傷害により、 両眼失明など約款に定められた所定の高度障害状態に なった場合に受け取れる保険金のことをいいます。 保険金を受け取った時点で契約は消滅します。

契約消滅後、別の高度障害状態に該当したり、 死亡した場合でも契約既に保険金を受け、 契約は消滅しているので再度、 保険金が支払われることはありません。

死亡または高度障害時に支払うという 内容になっているので、一度受け取ると終わります。

ご契約のしおり

保険契約者と保険会社間のお互いの権利、 義務などを記したもので、 約款の中で特に重要な事項に関して わかりやすく解説したものです。

Kコード(手術コード)

※当店の受付エリアは福岡県とその近郊(山口県下関市)となります。

※保険販売ページは山ほどあるものの、この様な加入後に知りたい情報ページが極端に少なかったので掲載することとしました。

医療従事者ではありません。参考程度とされて下さい。

当店ご加入者の方はお電話ください。即日お調べ致します。

Q 手術コード(Kコード)とは?

A 診療報酬点数区分番号。診療報酬点数表の診療行為のうち手術(K)の領域に対し割り当てられたコードです。

(Dは検査、Eは画像診断、Jは処置)

・手術室・産婦人科処置室

・ESWL(体外衝撃波結石破砕室)で行われた手術について対象としています。

1桁目を【K】としているため、 Kコードと呼ばれている様です。

※少し下にJコード説明あります。

当店担当するご契約者の方で実際にあったコードの1例

※こちらは常時追加していきたいと思っています。

23.11.24更新

| Kコード | 診断名 術式 |

|---|---|

| K028 | バネ指 腱 鞘 切開術 (関節鏡下によるものを含む。) |

| K066-4 | 肩峰下滑液包炎 けんぽうかかつえきほうえん 関節鏡下滑液膜摘出術 |

| K164-2 | 硬膜下血腫 慢性硬膜下血腫穿孔洗浄術 |

| K219 | 眼瞼下垂症 眼瞼下垂症手術 |

| K276 | 網膜静脈閉塞症 網膜光凝固術 |

| K282 | 白内障 水晶体再建術 |

| K282-2 | 白内障 後発白内障手術 |

| K287 | 耳瘻孔 じろうこう 先天性耳瘻管摘出術 |

| K320 | 耳硬化症 じこうかしょう アブミ骨摘出術可動化手術 |

| K320-2 | 耳硬化症 じこうかしょう 人口中耳植込術 |

| K5091 | 誤嚥/ごえん 気管支異物除去術 (直達鏡によるもの) (ちょくたつきょう) |

| K560-6 | 腹部大動脈(嚢状瘤) のうじょうりゅう 大動脈瘤切除術 (分枝血管の再建) |

| K595-01 | 非弁膜症性持続性心房細動 カテーテルアブレーション 60日1回の給付となると思われます。 |

| K633 | ヘルニア ヘルニア手術 |

| K637-2 | 小腸穿孔(しょうちょうせんこう) 経皮的腹腔膿瘍ドレナージ術 |

| K639 (10倍) |

小腸穿孔(しょうちょうせんこう) 急性汎発性腹膜炎手術 |

| K688 | 膵嚢胞(すいのうほう) 内視鏡的胆道ステント留置術 60日1回の給付となると思われます。 |

| K714 | 小腸穿孔(しょうちょうせんこう) 腸管癒着症手術 |

| K716-2 | 小腸穿孔(しょうちょうせんこう) 小腸切除術 |

| K721 | 大腸ポリープ 内視鏡的大腸ポリープ・粘膜切除術 |

| K768 | 腎結石 体外衝撃波結石破砕術(ESWL) 体外衝撃波腎・尿管結石破砕術(一連につき) |

| K781-1 | 両側尿管結石 経尿道的尿路結石除去術 (レーザーによるもの) 60日1回の給付となると思われます。 |

| K781-2 | 両側尿管結石 経尿道的尿路結石除去術 (その他によるもの) 60日1回の給付となると思われます。 |

| K838-2(1)(2) | 精巣内精子採取術 (男性被保険者対象) |

| K898 | 帝王切開 帝王切開術 |

| K884-2 | ★人工授精 (女性被保険者対象) |

| K890-4 | ★採卵術 (女性被保険者対象) |

| ★マーク | ★マークは公的保障連動型商品だと 給付される可能性があるようです。 [アフラック] ・もっと頼れる医療保険 新EVER ・ちゃんと応える医療保険 EVER ・医療保険 EVER Prime ・健康に不安がある人も入りやすい医療保険 新やさしいEVER ・もっとやさしいEVER 等 ※詳しくは保険会社又は加入代理店へお尋ね下さい。 [オリックス生命] 2024/07/19回答 K884-03-01:公的医療連動=〇 K884-03-02:公的医療連動=〇 K917-00-01:公的医療連動=〇 K917-00-02:公的医療連動=〇 K917-02-01:公的医療連動=〇 K917-02-02:公的医療連動=〇 K917-02-03:公的医療連動=〇 K917-02-04:公的医療連動=〇 K917-03-01:公的医療連動=〇 K917-03-02:公的医療連動=〇 K884-02-00:公的医療連動=〇 K890-04-00:公的医療連動=〇 |

| K884-3(1)(2) | ★胚移植術 (女性被保険者対象) |

| K917(1)(2) | ★体外受精・顕微授精管理料 (女性被保険者対象) |

| K917-2 | ★受精卵・胚培養管理料 (女性被保険者対象) |

| K917-3(1)(2) | ★胚凍結保存管理料 (女性被保険者対象) |

[Jコードとは]

診療報酬点数区分番号。 診療報酬点数表の診療行為のうち、コードには【J】と言うのも存在するのですが、これは一般的に上記定義の医科処置や歯科手術の方に割り当てされていると思われます。

2022.04.05(追記)

J004-2歯の再植術(対象外)

保険約款上、処置は手術給付対象外となります。対象外と知っているのにあえて手術と言い、保険会社に聞いてみて下さいと言っているケースがあるような気がします。

※古い医療保険で『まれに』Jコードでも所見含む総合的な判断で給付認定される場合があるようです。

Kコード説明に戻る

給付金アフラックに戻る

給付金オリックスに戻る

[関連ページ]

お問合せページ

手術が給付の対象か知りたい。

当店の対応エリア

告知義務/告知義務違反・解除

保険契約者と被保険者が保険契約の申込みをする際、 現在の健康状態や過去の病歴など、 保険会社が尋ねることにありのまま正確に答える義務のことを告知義務といいます。

その際に事実が告げられなかったときには、 保険会社は告知義務違反としてご契約を保険会社側から解除することができます。 事実を偽って保険に入ったことがわかった場合、

入院あるいは亡くなった場合でも 保険金等が支払われないことがあります。

個人年金保険

公的な年金保険とは別に 自身の老後生活資金を確保するための保険で、 個人が任意に積み立て、 運用益を元本と共に年金方式で受け取れる形態です。※現在では元本割れを起こす可能性が否定できません。

個人年金保険料控除

次のすべての条件を満たし、 「個人年金保険料税制適格特約」を付けた契約の保険料が控除の対象となります。

・年金受取人が保険契約者またはその配偶者のいずれかであること。

・年金受取人は被保険者と同一人であること。

・保険料払込期間が10年以上であること(一時払は対象外)。

・年金の種類が確定年金や有期年金の場合、 年金受取開始が60歳以降で、 かつ年金受取期間が10年以上であること。

※特約部分の保険料については一般の生命保険料控除の対象となります 。

外貨建て保険

【外貨建て保険取扱終了のお知らせ】

当店ではマニュアルに沿った正規プロセスを踏み申請を行い、 保険会社に事前承諾を受けた後、ホームページに掲載。 その後の確認もしっかりとして頂いく手順を踏み外貨含む商品一覧を掲載しておりましたが、

保険会社と外貨規定に関しての見解が異なった為、 取扱商品名一覧より削除致しました。

許可を受け表示していましたが、 その後問題があるとの事で対処しました。 申請時の打ち合わせ、 掲載前の確認や掲載後の確認時など いくらでも情報共有やそれらを回避出来たと思う所。

それが一連のプロセスが問題無く終わり、 数ヶ月経過した後の指摘。 理解に苦しむ出来事で、 指摘した保険会社コンプライアンス部署に対して逆にその正規プロセスを問いただしたい気持ちでいっぱいです。とてもシビアな保険の為、今回の様に 規定1つでも保険会社と見解の相違があると言うのは 代理店として恐怖でしかありません。

2021年をもって外貨商品は取扱終了する事と致します。

当店は各社の外貨保険などの運用系保険を得意とし、長期間取り扱ってきました。

15年以上の取扱実績の中、お一人の損失を出すこと無くご案内できた事を誇りに思います。

型式料率クラス

「型式」ごとの保険実績に応じて 保険料を区分しています。

・自家用普通乗用車・自家用小型乗用車はクラス1~17の17区分、

自家用軽四輪乗用車は クラス1~3の3区分となっています。

保険料はクラス1が最も安く、 各型式には補償内容ごとに、 いずれかのクラスを適用します。

制度の詳しい説明はこちらをご覧ください。

※料率クラスは毎年見直します。

新規自動車保険(既契約者様)に戻る

ご家族登録サービス

各社、登録は無料ですので、何も無い時に前もっての登録をお勧めします。 当店取扱のアフラック・オリックス生命を例としています。 ※当店でご加入のかたはお電話でお申し出下さい。下記オリックス生命を例とした内容となります。

ご家族登録サービスとは ご利用は無料

1 登録したご家族が、契約者に代わって契約内容(加入商品の保障内容、保険料のご入金状況、解約払戻金等)や各種手続方法についてお問合せいただけます。

※被保険者の病歴、給付金の支払状況等の情報にはお答えできません。

2 登録したご家族が、契約者に代わって契約内容変更の手続書類をお取寄せいただけます。

※書類の送付先は、契約者宛となります。

3 契約者が重要なご案内を受取るために災害発生時など、オリックス生命が契約者と連絡がとれない場合、登録したご家族に契約者の連絡先や安否の確認を行います。

契約者の連絡先が判明することで、契約者は保険会社からの重要なご案内をお受取りいただけます。

災害割増特約

不慮の事故または特定感染症で死亡したとき、 主契約の死亡保険金に上乗せして災害死亡保険金が受け取れます。

疾病入院特約

治療のための病気入院したときに、 入院給付金が受け取れます。 また、治療のための病気や不慮の事故で 所定の手術をしたときに、手術給付金が受け取れます。

収支相等の原則

保険集団ごとの始期から終期までにおいて、 保険料の総額と予定運用益の合計が、 保険金の支払総額と予定経費の合計に一致するように 保険料を算定することです。

生命保険事業は、この原則にもとづいで運営されます。

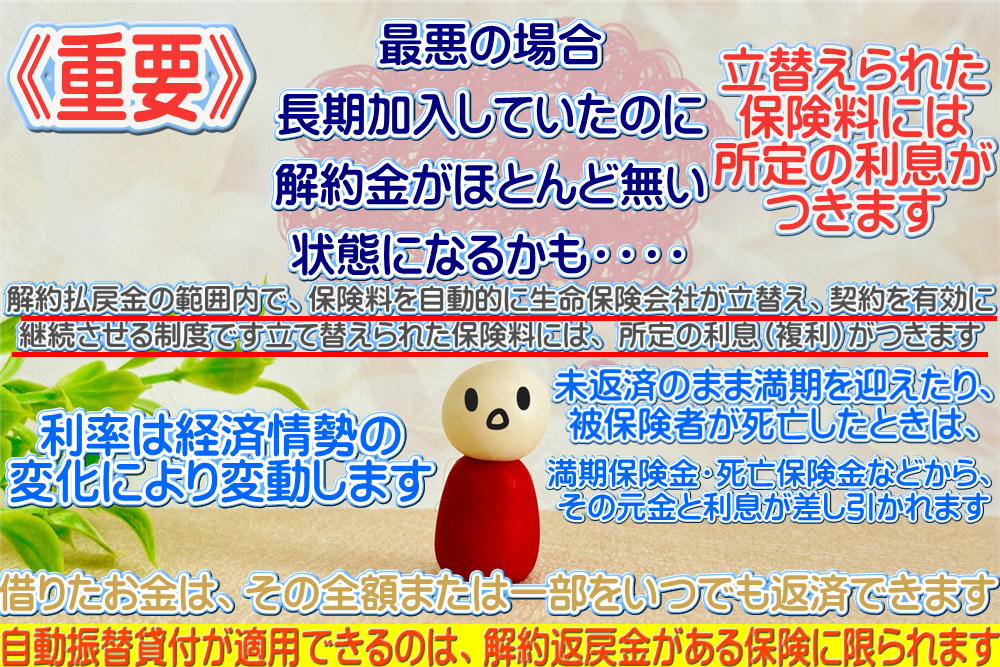

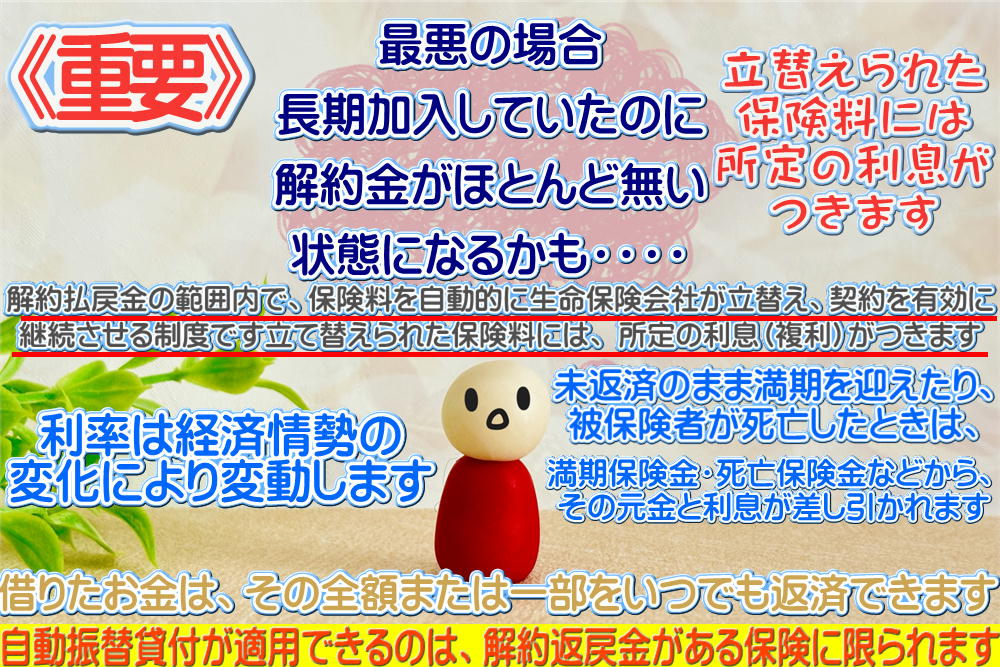

自動振替貸付

2026/4/17より具体的な表現に修正しました。

約款上は『支払うべき金額からその(貸付金の)元利金を差し引く』などと表現されていると思います。

解約払戻金の範囲内で、保険料を自動的に生命保険会社が立替え、契約を有効に継続させる制度です。

(自動振替貸付が適用できるのは、解約返戻金がある保険に限られます。)

立て替えられた保険料には、 所定の利息(複利)がつきます。

利率は経済情勢の変化により変動します。 借りたお金は、その全額または一部をいつでも返済できます。 ・ 未返済のまま満期を迎えたり、被保険者が死亡したときは、

満期保険金・死亡保険金などから、その元金と利息が差し引かれます。

【 重要 】

継続を希望しない場合には、自動振替貸付を受けた後でも、一定期間内に『解約』または 延長 (定期)保険・払済保険 への変更手続きをすれば、自動振替貸付はなかったものとされます。

・「契約者貸付」と合わせた元利金が解約払戻金を上回ると、 保険料の立て替えができず、 契約は失効します。

毎月の保険料の引落しが出来ない状況が(3ヶ月以上)長期間継続している場合等、自動振替貸付になっていると思われます。

利息が付きますので

①契約を継続希望の場合は 早期返済計画をおすすめします。

②返済をしない。

又は返済のめどが全く立たない等の場合は、下記理由により解約を検討下さい。

貯蓄商品や学資保険など、いわゆる計画的に貯めていきたいと思い加入した商品には『解約金』があります。 その解約金から契約を継続するために自動で振替貸付が行われ、かつ、返済を放置してしまうと、毎月解約金が減って行く状況がうまれます。

(利息も付きます)

解約金が無くなった時点で貸し付けが出来なくなり契約が失効となりますので、長期間加入していた感覚だけはあるものの、解約金が全く無い状況が発生してしまいます。

短期返済または解約する等の処置を検討した方が良いと思われます。

※このような状況に陥ると解約金はありません。

※ 保険種類などによっては利用できない場合があります。

お電話でお問い合わせ

平日10時~17時まで

ご来店相談もお気軽にお声がけ下さい。

(保証期間付) 終身年金

保証期間中は生死に関係なく年金が受け取れ、 その後は被保険者が生存している限り 終身にわたり年金が受け取れます。 保証期間中に被保険者が死亡した場合、残りの保証期間に

対応する年金、または一時金が支払われます。 保証期間のないものもあります。

死亡保険金

被保険者の死亡時に 生命保険会社から 支払われるお金のことをいいます。

指定代理請求制度

被保険者本人に「約款所定の特別な事情」が ある場合にあらかじめ指定しておいた 指定代理人(指定代理請求人)が 保険金等を請求できる制度です。

この呼び方は保険会社によって 違うと思いますが、 保険金/給付金/年金/払い込み免除 なども含み給付の名称の ※如何(いかん)を問わず保険金などと総称的に表現する保険会社もあるようです。

※いかん【如何・奈何・何如】とは

どのようであるかの意。

「理由(の)―によっては」 「約款所定の特別な事情」 傷害または疾病により、給付金等を請求する意思表示ができないとき。 治療上の都合により、傷病名または余命の告知を受けていないとき。

コロナ渦での手続き実績としては院内に家族が入れないのでご本人の意思確認取れずに指定代理請求人が請求と言うケースも経験しました。 ※こちらのケースはかなり珍しいかも知れません。

[注意]

医療保険等はご自身で給付を 受ける性質の商品です。

この特約を追加したからと言って本人以外の他の方が給付手続きが出来る様になる訳ではありません。

保険会社(金融機関) の定める第三者定義

① ご本人 ② 代理店 ③ 保険会社 上記①~③以外は 例外なく 第三者となります。

【補足】

①のご本人はお一人ですが、 ②の代理店(担当者)や ③の保険会社は個人情報を適切に管理しながら複数の人がその契約をサポートするために携わります。

不便だとお感じの方もいらっしゃるかも知れませんが、 ご自身の契約を身内と言うだけで内容変更されたり、 給付請求されたりしたら逆にどうでしょうか?

保険は個人が所有する金融資産となります。 たとえ夫婦や親子であってもその扱いは『完全に本人単位』と考えて下さい。 それだけ厳格な仕組みで運営されているので、

逆に【本人が意識不明になったらどうするのよ?】となり、 それを補う為にこの特約オプションがあるのだと思います。

緊急的な意味合いの強い限定的な特約だと思います。

この特約を付加したからと言って本人の代わりに第三者が 給付金請求を気軽に出来る様になる訳ではありません。

収入保障保険

死亡したとき以後、契約時に定めた 満期まで年金が受け取れます。 年金を受け取れる回数は いつ死亡するかによって変わります。

主契約と特約

生命保険の契約のうち、 基本となる部分を主契約といいます。 特約は、主契約の保障内容をさらに充実させたり、 主契約と異なる特別なお約束 (例えば保険料の払込方法に関する取り決めなど)を

するために、主契約に付加して契約するもの (オプション)です。特約だけの契約はできません。

特約は契約内容を構成する為の物ですが、全ての特約が有料と言う訳ではありません。

例:リビングニーズ特約/建物の復旧に関する特約/口座振替特約など。

失効

猶予期間内に保険料を払い込まなかった場合は、 保険の効力がなくなり保障がされない状態(=万が一の場合、保険金などが受け取れなくなってしまう)になってしまうこと。 例えば、契約応当日が5月10日の月払契約の場合、 猶予期間である6月30日までに5月分の保険料が支払われないと 保険が失効してしまいます。 「失効してしまったが保険を続けたい」という場合は 保険契約の復活という手続きが必要になります。 その場合は初めに保険に入るときのように、 現在のご健康状態をお伝えいただくことになりますので、 一度ご契約いただいた保険は失効してしまわないよう、 保険料を口座引去りにしている場合は引去口座の管理にお気をつけください。

終身保険

死亡したり所定の高度障害状態になったときに、 死亡保険金・高度障害保険金が受け取れます。 保険期間は一定期間ではなく、一生涯です。

女性疾病特約

女性特有の疾病の際に入院給付などが上乗せして支払われ保障です。

※一般的な説明はその様になっていますが、がん全般が対象であったりしますので、ガン保障を重視しているかたにもお勧めかもしれません。

約款に対象となる一覧が掲載されていますので実際に検討する保険商品の約款を見るのも良いと思います。

当店取扱の約款であればいつでもお渡し可能です。

生存給付金

保険期間中に死亡したときに 受け取る死亡保険金とは逆に、 生存していれば,3年や5年などの 一定期間が経過するごとに受け取れる給付金。

災害入院特約

不慮の事故で入院したときに、入院給付金が受け取れます。

審査

保険に加入されるかたの公平性を保つため、 保険会社が申込書の告知欄に書かれた 被保険者の医学的に見た健康状態等を把握して、 契約の申込みに対してお引き受けできるか できないかを判断します。 医的診査などとも呼ばれます。 例えば現在入院中の人や 過去の病歴によっては、保険のお引き受けが できない場合もあります。

据え置き

支払が発生した 死亡保険金や満期保険金 、 生存給付金などを、 即座に受け取らずに、 生命保険会社に預けておくことをいいます。 据置金には所定の利息がつきます。

前納

前もって将来の保険料を払い込む方法です。

責任準備金

将来の給付金(または保険金)などをお支払いするために、 契約者から支払われた保険料の中から保険会社が 積み立てる積立金のことをいいます。 保険会社は何年か何十年かあとに 被保険者が入院したり、死亡したときに契約時に 約束した金額を支払うことができるように 初めから保険料のうち一部分を積み立てて準備をしているのです。

生命保険契約者保護機構

生命保険会社が経営破綻した場合、 生命保険契約者保護機構により、 保険契約者保護の処置が図られることがあります。 この場合にも、 保険契約時の保険金額給付金額などを 削減 する(保障が減る)ことがあります。 生命保険会社の経営が破綻した場合には 「生命保険契約者保護機構」(以下、保護機構。)により 一定の契約者保護が図られます。 保護機構には、 国内で営業を行うすべての生命保険会社が 会員として加入しています。 保護機構が保険契約の継続を図る仕組みには、次の2つがあります。 ①救済保険会社が現れた場合、破綻保険会社の保険契約は、「救済保険会社」による保険契約の移転、合併、株式取得により破綻後も継続することができます。 ②救済保険会社が現れなかった場合、破綻保険会社の保険契約は「承継保険会社(保護機構が設立する子会社)に承継されること、もしくは「保護機構」自らが引き受けることにより破綻後も継続することができます。 保護機構では、破綻した生命保険会社の契約を引き継ぐ 救済保険会社あるいは承継保険会社に対して、 必要に応じて資金援助を行います。

ソルベンシー・マージン

ソルベンシー・マージンとは「支払余力」という意味です。 生命保険会社は、将来の保険金などの支払いに備えて 責任準備金を積み立てているので、 通常予測できる範囲のリスクについては十分対応できます。 しかし、大災害や株の大暴落など、予想もしない出来事が起こる場合があります。 このような「通常の予測を超えて発生するリスクに対応できる支払余力」を 有しているかどうかを判断するための行政監督上の 指標の1つが「ソルベンシー・マージン比率」です。 この比率が200%を下回った場合は、 監督当局(金融庁長官)によって 早期に経営の健全性の回復を図るための措置が取られます。

相殺

配当金と保険料を相殺する方法です。 配当金の分だけ保険料負担が軽減します。

終身払込

保険料を一生涯にわたり払い続ける方法です。

責任開始日(期)

契約した保険の保障が始まる日(または時期)のことです。 この日以降に病気やケガをした場合や 亡くなった場合に給付金・保険金が支払われます。

第1回保険料相当額

保険の申込みの際に、契約者が支払う 一番最初の保険料のことです。 第1回保険料充当金ともいいます。

第三分野

病気やケガで入院した場合“1日あたり5,000円”など 決められた金額を支払う医療保険や、 かかったお金に関係なく最初から決められた 金額を支払う傷害保険など、生命保険、損害保険の いずれかの分野にも属さない保険をいいます。 ちなみに、亡くなったときのお支払いが メインである生命保険商品を第一分野、 実際にかかったお金の分だけお支払いする 損害保険商品 (例:ゴルフ保険・海外旅行保険など) を第二分野といいます。

代理

団体扱

勤務先などの団体で給与から引去る (天引する)方法です。 生命保険会社と勤務先団体が契約していれば利用できます。

注意喚起情報

契約するにあたって特に注意すべき事項や 不利益となる事項が説明された資料のことをいいます。

・ありのまま正確にもれなくお知らせいただく告知の重要性

・正しく告知しなかった場合 ・新たな保険に契約しなおす場合(不利益となる項目)

※解約する保険の解約返戻金は払込保険料の合計より少ないなど。

・新たに申し込む保険には告知義務があり、告知内容によっては新たな保険契約をお引き受けできなかったり、告知しなかったために新たな保険契約が解除または取り消しになることがあります。

・現在の保険契約について一定期間の契約継続を条件に発生する配当の請求権等を失う場合があります。

【引き受け基準緩和型保険について】

・他の保険に比べ保険料が割り増しされています。 健康状態をより詳細に告知頂く事で保険料が割り増しされていない、他の保険に契約頂ける場合があります。

・クーリングオフ・生命保険保護機構・保障の開始について

・保険料の払い込みが困難になった場合・解約と解約金

・請求の手続き・お支払い出来ない場合・相談の窓口・苦情のなど

通常配当

3利源配当タイプの「毎年配当型」では、 通常、契約後3年目の契約応当日から毎年、 利差配当タイプの「5年ごと利差配当型」では 契約後6年目の契約応当日から5年ごとに分配される配当金です。

定期保険

一定の保険期間中に・死亡したり、 所定の高度障害状態になったときに 死亡保険金・高度障害保険金が受け取れます。 満期保険金はありません。

積立

配当金を保険会社に積み立てておく方法で、 所定の利息がつきます。 途中で引き出すこともできます。 満期や死亡の場合には、保険金と一緒に受け取れます。

特定感染症

「感染症の予防及び感染症の患者に対する医療に関する法律」 に規定 されている特定の疾病で、 コレラ、細菌症赤痢、ジフテリア、腸チフス、 特定の出血熱その他を指します。 なお、伝染病予防法廃止(平成11年3月)以前の 約款による法廷・指定伝染病を原因とする 保険給付については、 原則として特定感染症に該当するか否かで判断されます。

月払

保険料の払込方法には、 毎月払い込む月払、 半年ごとに払い込む半年払、 毎年一回払い込む年払があります。 月払より半年払、半年払より年払など、 まとめて払い込む方法をとるほど保険料負担が軽減できます。

定款

生命保険会社の組織や事業運営の基本となる 規則などを定めた文書です。 相互会社の場合、約款と合本になっています。

特約の中途付加

現在契約している保険に、 病気やケガを保障する特約を付加することです。

・告知書の記入(診査)が必要です。

ディスクロージャー誌

ディスクロージャー(Disclosure)とは、 「情報開示」という意味です。 国や行政が文書を一般の市民に公表することや、 企業が株主や利害関係者のために、 財務情報や企業活動の情報を公開することをいいます。 「企業内容開示」ともいいます。 ディスクロージャーは、企業の活動が社会に対して さまざまな影響を与えることから、その必要性が叫ばれています。 株主に対しては適切な投資判断ができるように、迅速かつ的確な企業活動や財務情報の開示が求められます。 また、環境の保全や製品の安全性などを求める消費者などに対しては、企業の環境対策に関する活動状況や、製品の安全対策などについて冊子などを作成して外部に公開しています。 生命保険会社などの金融機関が契約者や取引先のために、 財務内容の安定性や経営活動の報告などを行なう冊子を 「ディスクロージャー誌」といい、 店頭などで配布または閲覧出来る様にされています。

特定疾病・ 特定部位不担保

特定の疾病または特定の部位を 一定期間保障の対象から外すことをいいます。 この条件を付けて契約した場合、 保険会社が指定した特定疾病または特定部位について、 不担保期間中は入院・手術の給付金はお支払の対象となりません。 部位不担保契約には身体の特定の部位に対して、一定期間(1年/2年/3年/5年など) または永久不担保(契約期間中ずっと対象外)などがあります。 どの部位がどの程度の期間、条件が付くのか理解する事が大切です。 また、加入時に告知した病気やケガなどと関係の無い入院や手術が発生した場合であっても、その部位が一定期間保険の対象外となっているので給付を受ける事は出来ません。

特約

年払

保険料の払込方法には、 ・毎月払い込む月払、 ・半年ごとに払い込む半年払、 ・毎年一回払い込む年払があります。 月払より半年払、半年払より年払など、 まとめて払い込む方法をとるほど保険料負担が軽減できます。

ノンスモーカー割引

満20歳以上でこの特約を付加した場合、 過去1年間に喫煙をしたことがない被保険者の方は 保険料が割引になります。 告知に加えて所定の喫煙検査が必要です。 受動喫煙などの影響によって喫煙反応があった場合は ノンスモーカー割引特約を付加できない場合があります。

配当金

保険料は3つの予定率をもとに算出していますが、 実際には予定したとおりの死亡者数、運用利回り、 事業費になるとは限りません。 予定と実際との差によって剰余金が生じた場合に、 剰余金の還元として契約者に分配されるお金のことを配当金といいます。 配当金は予定率にもとづいて計算された 保険料の事後精算としての性格を持っています。

平準払込方式

保険料を、契約から保険料払込期間満了時まで 一定して払い込む方式のことをいいます。

払込猶予期間

生命保険契約を有効に継続させるためには、 払込方法に応じた期日までに継続的に 保険料を払い込む必要があります。 保険料の払い込みがストップし、 払込猶予期間が経過すると契約が失効 (契約の効力がなくなり、保障がなくなる) してしまい、 万一の場合、 保険金などが受け取れないことになります。

払込期月[はらいこみきげつ]

毎回の保険料を “この日までに払い込まなければいけない” という期間のことで、 月払契約の場合は 契約応当日の属する 月の初日から末日までをいいます。 例えば、5月10日が契約応当日の場合、 5月末日までに5月分の保険料を 支払わなければいけません。

払済保険

保険料の払い込みを中止して、 その時点での解約払戻金をもとに、 保険期間をそのままにした保障額の少ない保険 (同じ種類の保険または養老保険)に 変更する方法です。 ・元の契約は消滅します。 ・解約払戻金が少ない場合、変更できないことがあります。 また、保険の種類などによっては、利用できない場合があります。

半年払[はんねんばらい]

保険料の払込方法には、 毎月払い込む月払、 半年ごとに払い込む半年払、 毎年一回払い込む年払があります。 月払より半年払、半年払より年払など、 まとめて払い込む方法をとるほど保険料負担が軽減できます。

保険期間

保険事故(入院や死亡など)が発生した場合に 保険会社が給付金や保険金の支払いを保障する期間(満期)のことです。 保険料を払い込む期間(満了)とは必ずしも一致しません。 例えば“●●年定期”というのは「●●年間保障をします」という意味です。●●歳払済みというのは「●●歳まで保険料を払い、 保障は各商品に定められた期間 (一生涯の終身/80歳までなど)保障します」という意味です。

保険証券

契約の証券番号/保険金額/保険期間などの 契約内容を具体的に記載したもので、 契約後、登録住所に送付されます。

保険金

保障額。被保険者に約款の定める 支払事由が生じたときに受取人に対して お支払いするお金のことをいいます。 似たようなイメージの用語で『給付金』があります。 こちらは医療保障などで入院/手術(支払事由)を行ない、 ご自身で受け取るお金のことを言います。

保険者[ほけんしゃ]

保険契約の一方の当事者で、 保険事故に対して給付する義務がある者 (民間の保険契約の場合は、生命保険会社)のことをいいます。

保険事故

保険金の受け取りを約束された出来事で、 死亡、災害、高度障害、満期までの生存がその例です。

保険料

保障の対価として、保険契約者から 保険会社に払い込まれるお金のことをいいます。

保険代理店

生命保険募集人として、生命保険の 募集業務(媒介)を行います。 代理店の形態は法人と個人に分かれ、 募集人登録(法人の場合には使用人の登録)を行っています。

媒介

保険料払込免除

被保険者が 約款に定められた所定の状態になると、 以後の保険料払込が免除される特約や 商品などのことをいいます。

復旧

減額、延長(定期)保険、払済保険への変更後 、一定期間内であれば変更前の契約に戻せる場合もあります。 これを復旧といいます。 復旧に際しては、診査または告知と復旧部分の積立金の不足額の払い込みが必要で、生命保険会社によっては所定の利息(複利)の払い込みも必要となります。

保険契約者

保険会社と保険の契約を結んだ人をいいます。 契約内容の変更(名義変更や住所変更など)をする権利があります。 また、保険料を支払う義務を負うのも保険契約者です。 保険契約者と保険の対象となる人は同じ人の場合 (本人が自分のためにかける)も、 違う人の場合(例えば夫が妻にかける)もあります。

復活

『カード決済が出来なかった』や 『金融機関の残高不足で保険料の引き落としができなかった』などの理由で 保険契約が失効した場合でも、 所定の期間内であれば契約を元に戻すことができます。

これを契約の復活といいます。

失効した契約を復活させる場合は、 健康状態に関する告知書と 失効期間中の保険料をまとめて払い込むことが必要です。

復活というのは失効前の保険料のまま、 再度契約を結びなおすようなものです。

復活時に病気になっていた場合などは契約を復活させることができなくなることもあるので、 一度加入された保険は失効しないように気をつけてください。

一般的な復活可能な期間としては、医療保険では1年、死亡保障などで3年となります。

商品や契約日などで異なる場合があるかも知れませんので調べる際はご自身の証券番号で具体的な復活保険料含め必ず個別問合せをされて下さい。

※各社無選択タイプなどは復活可能期間が2ヶ月や3ヶ月と非常に短い種類も存在します。

商品によって復活可能期間は2ヶ月/3ヶ月/6ヶ月/1年/3年など存在します。

引受基準緩和型

※このページでは引受基準緩和型の用語解説ならびに、それに添えて表示させていましたサポート表示変更について記載しております。

サポート表示変更についての経緯については上から順番にお読み頂けますと幸いです。

このページは少し長いので流し読みされたい方は 上から①~④をご覧ください。

【1】引受基準緩和型の概要

簡単なしくみ

サポート表示(謝絶とは=引受不可)

通常の保険で謝絶となる様な持病や入院歴がある人でも加入検討しやすい様に 細かな健康告知は不要とし、 保険会社の設定した健康告知の問い 3つ~程度に対し 『全ていいえならお申込み頂けます』

と言う様なフレーズとなっている。

★ 加入可能と解説しているサイトを見かけましたが保険契約は健康告知のみの審査では無いため、引き受けられるか断定出来ません。

パンフレット等に書いてあります

お申込み頂けます = 加入承諾では無い

と当店では解釈しております。

当店(代理店)は媒介業(ガイド役) の為、何の決定権もありません。

一般解説であったとしても加入と言う表現は避けたいと思います。

【2】通常保険との相違点

引き受けを簡素化しているぶん通常保険(医療/死亡)と比べると ・支払う保険料が割り増しされている。

・手術給付金が少ないと思われる。

・その他、何らかの相違点がある。

・心配な持病も含め保障される。

・条件付き契約にはならない。

・先進医療保障など、加入後一定期間は 全ての保障が満額給付にならない事がある。

【3】あえて選択される方も

引受基準緩和型医療保険などの場合、 通常タイプの保険商品と違い 条件付き契約(部位不担保)と 言う概念が無いため 、通常保険に加入が出来るが

条件付き契約となり身体の心配な部分に 保障がないのは不安だと、あえて引受基準緩和型医療保険を選択される相談者もいらっしゃいます。

【4】申し込みに関する予備知識

①持病/既往症がっても内容によっては通常保険でも検討可能。

②がんを始め一定の持病既往症がある場合、3年経過しても4年経過しても一般論としては引受基準緩和型であったとしても加入検討出来ない。 (完治後5年以降を目安に検討可能だと思われます)

③通常保険がA社で謝絶になってもB社で加入可能な場合もある。 ( 本当に緩和型しか検討する商品が無いか? )

④ 詳細な告知や健康診断結果などを提出し総合判断してもらう事により謝絶とならず引受判断となる事もある。

⑤1~2年以内に手術を受けていると検討出来ない事が多い。

⑥1~2年以内に入院していると検討出来ない事が多い。

商品の誕生と問題点

今となっては信じられない引き受け基準の様な気もしますが、 過去、古い時代においては通常保険において高血圧で保険加入困難な時代がありました。

その様な持病があると加入検討しづらい時代に生まれた商品だった為、 『持病があっても入りやすい』『過去に入院していても大丈夫』『過去に手術をしていても検討出来る』

などのフレーズが使用されていた気がします。

時代が変わり通常保険の引受基準もかなり変化したと感じますが、未だ実態に修正される事なく古い時代のワードが使い続けられた結果、 消費者の誤解を招く原因になっているのでは無いかと気になるところです。

おまけ

死亡保険となりますが、告知のない商品が存在します。

引受基準緩和型で検討が出来ない時でもそれらであれば検討が可能だと思われます。

詳しくは無選択型保険をご覧ください。

※取扱保険会社が少ないかもしれません

保険用語サポート表示(お知らせ)

当店でもあえて 「持病/既往症がある方の保険」 と引受基準緩和型と漢字だらけの言葉がわかりにくさを演出するもので 解説の為、サポート表示を添えておりましたが・・・、

※当店では表現の問題がある為、(トラブル回避の為)取扱保険会社の公式ホームページで 採用されている表現をそのまま使う様に以前よりしておりましたが、今回は独自の判断基準にて表示を外します。

重要!ご注意!

持病/既往症があっても 通常保険をご検討出来るケースは過去数えきれない程経験しております。

申し込み時、健康状態に全く問題が無く、告知書に病歴などの記入が不必要。

年齢問わず健康告知が無いと言うかたの方が少ない様な気がします。

アレルギー、血圧、貧血、視力低下などなど。何かしらの 健康告知をする行為は珍しくなく、 逆に完全な健康体で申込時の健康告知書に何も書くことがありません!と言う方の方が

珍しい気がすると言う話です。 持病/既往症/受診歴があったら 通常保険を検討出来無い 訳ではありません。 こういう言い方をすれば『そんなの当たり前だ』と思う業界人は山ほどいるかも知れません。

ではなぜ?

引き受け基準緩和型に「持病/既往症がある方の保険」や持病があっても検討出来ると言うフレーズを色濃く使うのでしょうか?

禁止されていないからとは言え改めて考えると違和感しかありません。 当店の判断基準は自分の事だったらどするか? ですから当店独自に他と異なるNGワードがあっても良いと考えます。

【根拠その1】

当店の見解では持病/既往症があっても手術をしていても過去に入院をしていても内容によっては通常保険の検討が可能です。

【根拠その2】

手術を行った方が 加入しやすくなる?

例えば胆石(胆嚢摘出術)など、手術を行った方が引き受けの目安として逆に軽くなる(入りやすくなる)し条件も付きにくくなる逆傾向となるものも存在すると認識しています。

【当店の結論】

現在において、 「持病/既往症がある方の保険」持病があっても●●や手術をしていても●● 等の言葉は『引受基準緩和型を指す言葉として不適切』 正確には

どちらの保険の解説に使っても適正さに欠けると独自判断致しました。

よって、2021.12.08 緩和型に用語解説として添えておりましたサポート表示 「持病/既往症がある方の保険」 と言う表現は使わない事とします。

今後はよりわかりやすく誤解のない解説を目指します。

新しいサポート表示

『引き受けの基準を緩和した商品』 『引受基準緩和型』をわかりやすくする為、 漢字の中に 少しだけひらがなを 差し込んで誤認防止や理解度を増すためのサポート表示として添えていきたいと考えます。

その他①

「持病/既往症がある方の保険」 このサポート表示が引受基準緩和型の保険募集文章だという会社が2021年出てきましたが言うだけ言って今日まで結局放置されています。

当店ではこのページに保険会社の使うフレーズをトラブル回避目的で引用した事に加え持病/既往症があっても通常保険が検討可能な事実や引受基準緩和型と言う言葉が個別商品を名指し出来ない根拠、

改めて独自基準で精査した結果当店としては使用不可判断に至ったなど、どんどん掲載していきたいと考えております。

当店ご契約者にもこのページを是非読んで頂きたいと思っています。

医療保険の商品解説ページには 治療の為の入院・手術で給付金を受け取れる と解説を入れています。

がん保険のページには 『悪性新生物』や『上皮内新生物』と 診断された場合に給付金を受け取ることが可能です。

と解説をいれています。

死亡保障の解説ページでは

①保険期間が一生涯の『終身保険』や、

②保険期間が一定期間の『定期保険』更に 保険の期間が異なるだけで、 どちらも病気やケガで 万が一の事があった 場合に 死亡保険金を受け取る事が可能です。

と解説を入れています。

貯蓄性商品のページでは

個人年金・終身保険など、 一定期間保険料を支払えば 払い込み保険料より 多く受け取る事が可能です。

個人年金の場合、 被保険者さまの万一の際には、 ご家族などの受取人の方に これまでの積立金額が 死亡給付金の形で支払われます。

と商品に関する一般解説を入れています。

商品の誤認を防止する観点で

該当単語の横に 用語解説のリンクをつけるやサポート表示を添えるなどできる限りの丁寧な運営を心がけておりますが、 ホームページを開設して15年以上

。

・アリコジャパン・アフラック・日本生命・第一生命・エジソン生命・東京海上日動あんしん生命・東京海上日動火災・日本興亜損保・そんぽ24・オリックス生命・損保ジャパン

過去11社取扱していますが、 この様な事を言われたのは初めてです。

各社乗り合い開始時に

●●ページの何行目の●●の表現を 可能であれば▲▲に 変更して頂けませんか? 等の要望は 過去に経験した事がありますが いきなり罪人呼ばわり、当店でも前例がありません。

がん保険解説3では 別途医療特約などを付加 (つけて) いない限り給付を受ける事は出来ません。 など一般解説をいれていますが、 上記がん保険3の場合、(つけて)が

サポート表示ですが 募集文章なのでしょうか・・・ 商品名でもない業界共通の表現 引受基準緩和型に対しての サポート表示で この様な 見解が 出てくるとは驚きを隠せません。

そもそも15年前から商品解説ページでは サポート表示や解説がありました。 その会社ももちろんそれは知っています。

なぜならば・・・・。

その会社は過去に用語解説などが ありませんでした。 過去、副社長さんや役員の方やなどが 当店に年明け一番からわざわざ挨拶に来店されたり親交の深い時期も

ありましたので色んな話をしていました。 とある時、この個人作成のつたない HPを見せて 見た目の綺麗さだけでなく 訪問者の利便性を考えて用語解説やワンポイントサポート表示的なわかりやすい構成で作るべきですよとアドバイスしたのを思い出します。

その後、用語説明のページが出来たり 補助表示が出来ました。 それが今・・・・ 当店としては本当に言葉もありません。

例えば『ディーゼルエンジン』に

『軽油を燃料として動く』とサポート表示を入れて

クラウンの説明を無断で行ったと言うならば、『因縁または言いがかり』です。

その単語で何がわかるのか?

その単語で

普通車/軽/わかるか?

グレード/性能わかるか?

答えは・・・わかりません。

どこに固有なものがあるのか? 確かにクラウンにもディーゼルありますが、だれもそんな話はしていません。

ディーゼルエンジンという軽油で動作する事が出来る何かが存在する。 普通車とも軽ともトラックとも 発電機 とも付かない話なのです。 共通表現なので各社表記や一般開設ページ同様のサポート表示を入れているだけで個別商品の説明をしたと言うならば、とんだ言いがかりです。

一般消費者には分かりづらい為、サポート表示をつけよう。 かつ、問題の無いように保険会社の使うフレーズ「持病/既往症がある方の保険」を採用しましたが募集文章と言われました。

当店も考える良いきっかけだったと思います。 改めてこれらフレーズを 独自基準で精査すると当店的には 不適切表現と判断出来ましたので 『引き受けの基準を緩和した商品』と表示を変更することも出来ました。

当店は信念をもってこの仕事と向き合っています。 いつかこのページを読むかも知れないその1人の為に寝る間を削ってサイト運営もしています。 この件に関しては後日、その様に判断した保険会社の部署名/担当者名を聞き金融庁に指導を仰ぎ、はっきりさせてたいと考えて対応していましたが、そのまま回答コメントなく数年の月日が流れました。

その他②

【重要】 この項目は理解出来ない方がいましたので細かく解説します。

【引受基準緩和型】

①この言葉は商品名ではありません。

やわらかい 餅

固 い 餅

ココ↑の部分にあたります

②医療/がん/死亡など、何らか種別を特定する言葉でもありません。

③商標登録された語句ではなく、共済含む各社常用している共通用語です。

意味は読んで字の通り、 引受の基準を緩和しているので、引受基準緩和型と言う。

②の補足。商品ジャンルを指す為には商品ジャンル表記そのものを別途挿入しなければジャンルそのものとなり得ません。

引受基準緩和型医療保険

『引き受けの基準を緩和した (医療保険 )』

医療保険とわかるようになりました。

引受基準緩和型死亡保険

『引き受けの基準を緩和した ( 死亡保険 )』

死亡保険とわかるようになりました。

当店サポート表示の示すとおり

『引き受けの基準を緩和した○○』と、 商品基準を示す用語でしかありません。 引受基準緩和型 医療保険 『引き受けの基準を緩和した(医療保険)』 となっても、 がん保険・医療保険などの

共済含む各社販売している 商品種別でしか無いため、特定の商品を捉えた表現にはなり得ません。

※当店ホームページのサイドバー表示に あるように 自由な表現を使う為、 特定の保険会社商品は 掲載しておりません。

全て一般論です。

埋め込み動画の冒頭でも当店の解説は全て一般論とお伝えしての情報提供です。

金融庁ホームページより引用

同じような保険商品であっても保険会社によって保障内容や各種の事務取り扱い方法は異なることがあるので注意してください。

当店の場合、商品名を指し論じる事が一切ありません。

一番最後に単純に書きますが、各社商品名称●●●●と言うのが個別にあります。

その商品名に対する(当店でいう所の)サポート表示が引受基準緩和型と言う表示になります。

当店ではそのサポート表示がわかりにくいと判断し以前よりサポート表示対するサポート表示 を入れていた事となります 。

各社表品名に対し、誤解の無い様にこれは通常の引き受けの保険商品では無く引受基準緩和型商品ですよと(サポート/補助)表示している。 その『引受基準緩和型』という漢字六文字単語が分かりにくいとサポート表示にさらなる補足のサポート表示をしているに過ぎません。

無選択型保険

通常、生命保険に加入する際には、 健康状態などに関する告知または医師による診査が必要ですが、 これらの保険では告知や医師による診査は必要ありません。 ただし、死亡保障については、契約後2年間など、 一定期間内に疾病により死亡した場合は既に払い込んだ保険料相当額が死亡保険として支払われます。 ※災害死亡の場合は1年目から死亡保険金が支払われます。

無配当の保険

配当分配のない仕組み保険です。

申込日

契約者が申込書に記入する日付。

免責事由

保険契約が成立すると、 保険会社は保険事故(入院や死亡など)に対して 給付金や保険金を支払う義務が生じますが、 例外としてその義務を免れる特定の事由をいいます。 例えば責任開始日から3年以内に自殺した場合や、 酔っぱらい運転でケガをして 入院した場合などはお支払いができません。

約款

保険の契約内容を記載した冊子。 契約から消滅までの取り決めを記載したものです。

近年電子約款が主流となりつつありますが、一生涯の大切なご契約のため、当店ではあえて冊子をお渡しする様にしております。

(保証期間付)有期年金

保証期間中は生死に関係なく年金が受け取れ、その後は契約時に定めた年金受取期間中、被保険者が生存している限り年金が受け取れます。 保証期間中に被保険者が死亡した場合、残りの保証期間に対応する年金、または一時金が支払われます。保証期間のないものもあります。

有配当の保険

配当金分配のある保険

予定利率

生命保険会社は資産運用による 一定の収益をあらかじめ見込んで、 その分だけ保険料を割り引いています。

その割引率を予定利率といいます。

予定事業費率

生命保険会社は契約の締結 ・保険料の収納・契約の維持管理などの事業運営に 必要な諸経費をあらかじめ見込んでいます。 これを予定事業費率といいます。

予定死亡率

過去の統計をもとに、 性別・年齢別の死亡者数(生存者数)を予測し、 将来の保険金などの支払いにあてるための 必要額を算出します。 算出の際に用いられる死亡率を予定死亡率といいます。

養老保険

保険期間は一定で、 その間に死亡したときには死亡保険金が、 満期時に生存していたときには 満期保険金が受け取れます。 死亡保険金と満期保険金は同額です。

有期払込

保険料の払い込みが一定年齢または 一定期間で満了することをいいます。

猶予期間

払込期月までに保険料が支払われなかった場合に “この日までは保険料のお支払いがなくても 契約が有効ですよ”という期間が猶予期間です。 契約応当日が5月10日の月払契約の場合、 5月末までに保険料が支払われなかったときには、 翌月末日である6月30日までは保険契約が 有効のまま保険料の支払いが猶予されます。 また半年払・年払の契約の場合では、 払込猶予期間は月払の時より少し長くなります。 例えば、5月10日が契約応当日の場合、 7月9日(=翌々月の契約応当日の前日)までは 保険契約が有効のまま保険料の支払いが猶予されます。

利差配当タイプ

予定利率と実際の運用成果との差によって生じる毎年の損益を一定年数ごとに通算して剰余が生じた場合、配当金として分配する仕組みの保険です。 「5年ごと利差配当型」とは、5年ごとに通算して剰余が生じた場合、 配当金として5年ごとに分配する仕組みのことをいいます。

リビング・ニーズ特約

余命6か月以内と判断された場合に、 死亡保険金の一部または全部を生前に受け取れます。 特約保険料は必要ありません。

特約として受取ると税金の計算が死亡保険とは異なります。詳しくはお尋ねください。

[関連項目]